央国企“虚胖”治理:政策演进与制度设计深度解析

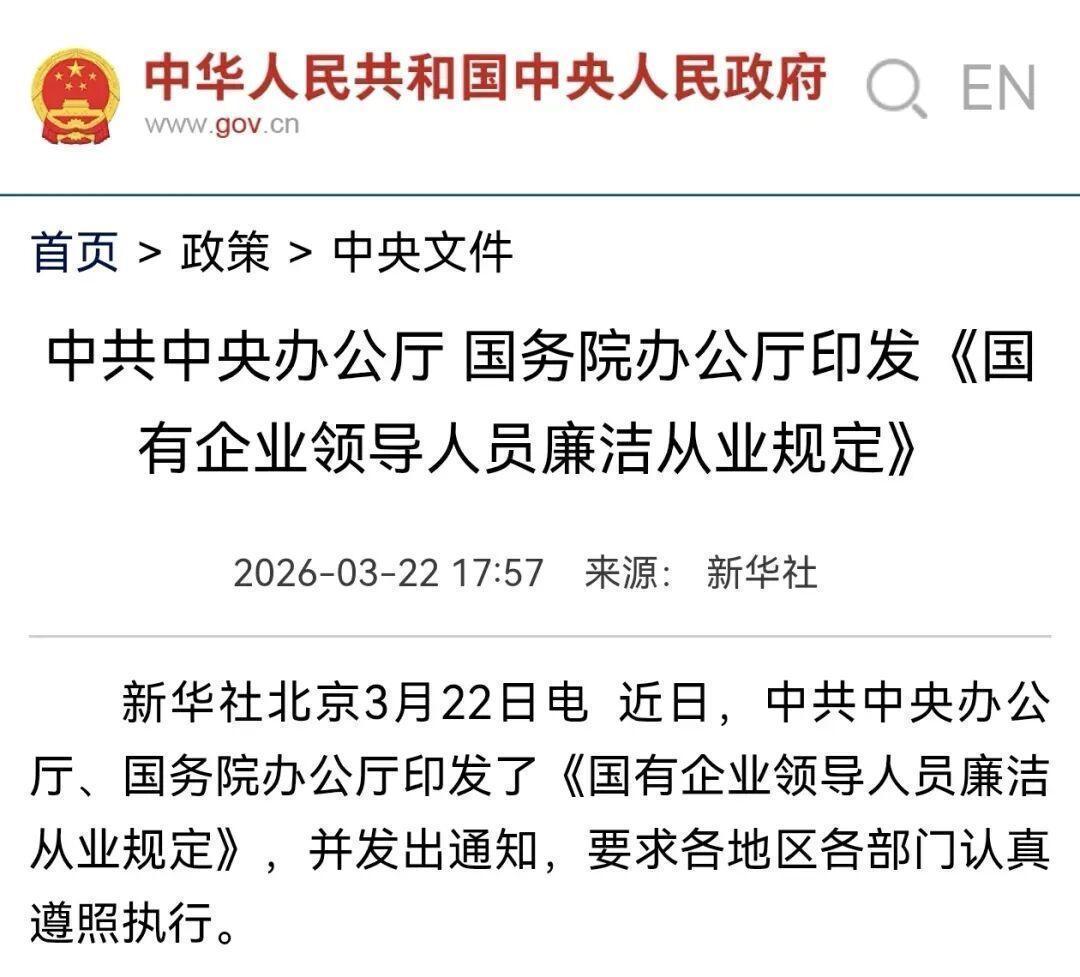

2019年,国资委首次明确提出要引导央企树立正确政绩观。2024年,《国有企业领导人员廉洁从业规定》修订完成,将禁止盲目追求政绩损害国家利益正式列入条款。六年间,政策框架从模糊走向精准,从倡导走向约束,变化清晰可辨。

政策演进的三阶段轨迹

第一阶段(2019-2021)以引导为主。国资委多次发文强调央企要服务国家战略,但缺乏刚性约束,执行力度参差不齐。第二阶段(2022-2023)开始强化监督。中央纪委国家监委将政绩观扭曲问题列为国企反腐重点领域,陆续查处了一批典型案例。第三阶段(2024至今)实现制度闭环。《从业规定》修订完成,明确列举了四种“虚胖”路径,违规成本大幅提升。

四种“虚胖”路径的精准画像

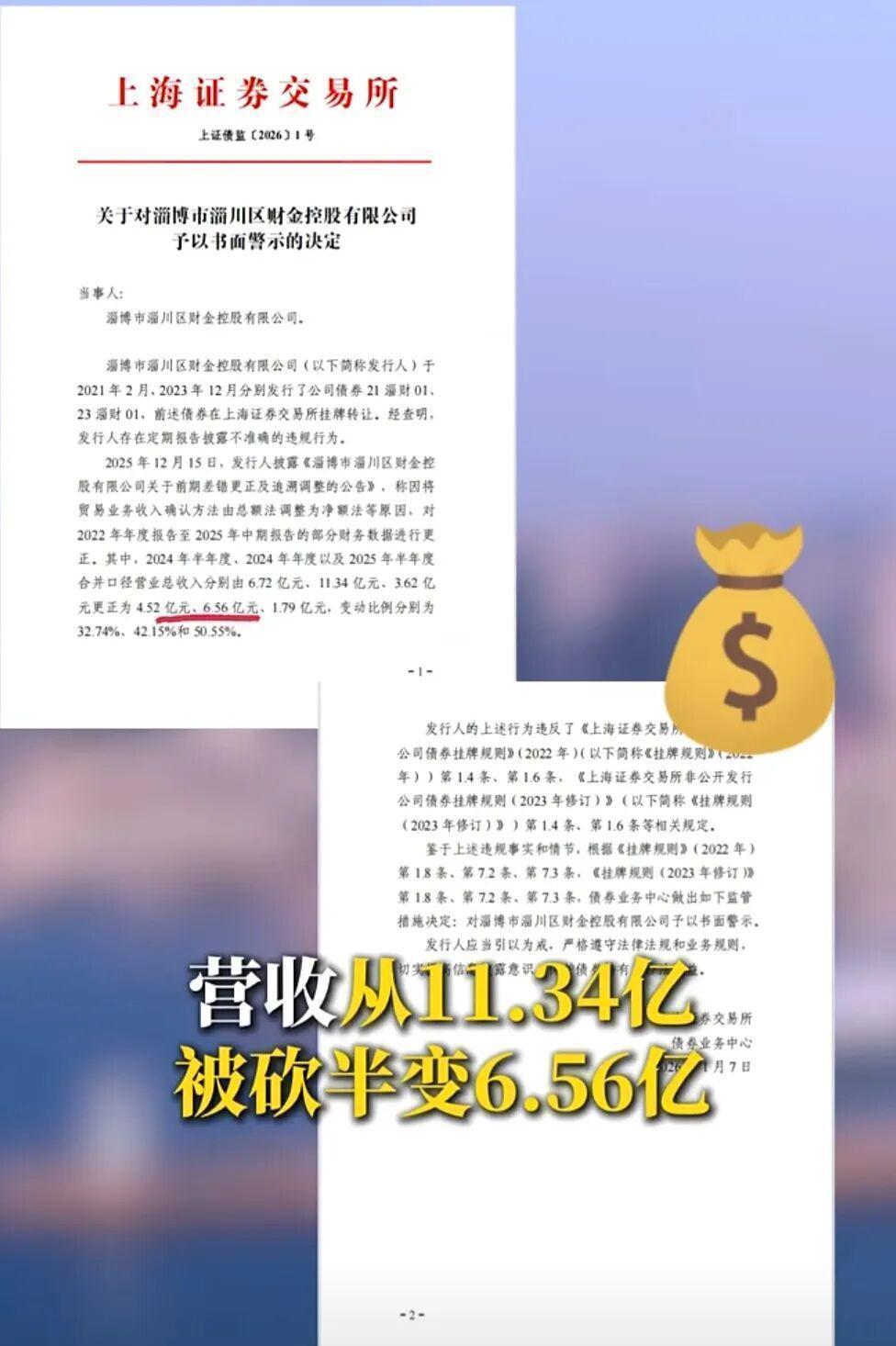

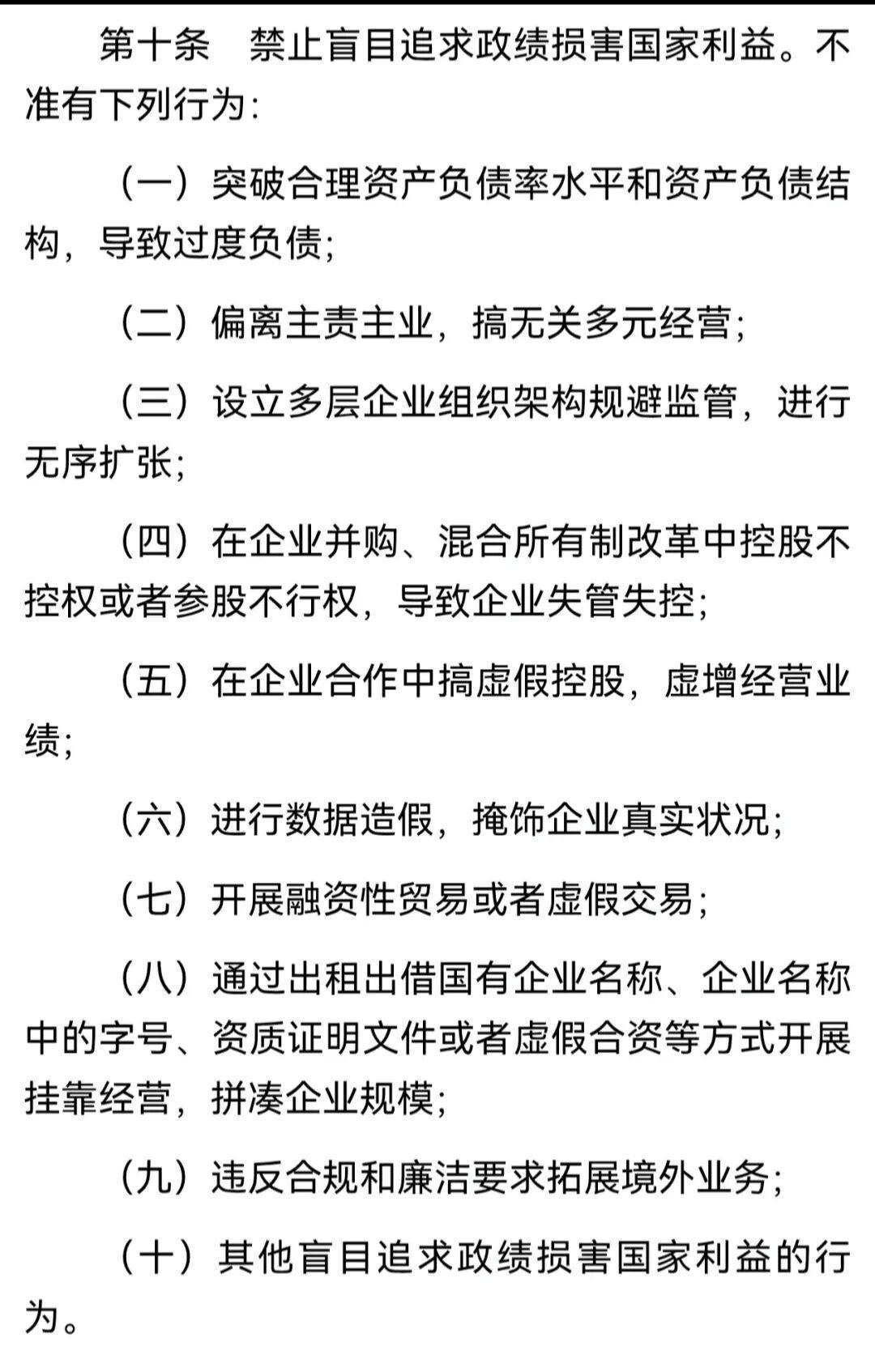

第一,突破合理资产负债率。当前部分国企负债率已超过警戒线,却仍在举债扩张。第二,偏离主责主业。某能源央企曾大量投资房地产项目,主业技术迭代严重滞后。第三,多层嵌套规避监管。通过设立多层子公司进行无序扩张,监管难以穿透。第四,数据造假虚增业绩。部分企业通过虚假合作虚增营收,财务报表严重失真。这四种路径相互交织,形成了一套完整的“虚胖”操作手册。

制度设计的核心逻辑

《从业规定》将“服务国家发展战略”置于国企领导人员职责首位,突破了传统公司治理框架。这意味着一旦企业战略与国家战略出现偏差,领导人员将承担明确的法律责任。同时,违规成本从行政处分升级为纪律处分,震慑力度显著增强。

应用指导:企业如何落地

一是重新梳理战略定位。检查现有业务是否属于“三个集中”领域,不符合的要有序退出。二是建立负债率预警机制。将资产负债率纳入领导班子考核指标,超标即触发整改程序。三是优化决策流程。凡涉及主业之外的重大投资,必须经过专业论证和上级审批。四是完善信息披露。定期向职工代表大会报告战略执行情况,接受民主监督。

“十五五”规划纲要给出的方向很明确:国有资本要向国家安全、民生保障、前沿产业三个方向集中。这不是选择题,而是必答题。央国企领导人员必须清醒认识到,政绩的衡量标准已发生根本转变——从规模扩张转向战略贡献,从短期数据转向长期价值。