石头科技规模跃升盈利承压,科沃斯稳守利润份额并进;商业模式差异凸显韧性之争。

石头科技在扫地机器人领域展现出强劲的市场扩张势头,却面临盈利压力显著加大的挑战,而科沃斯则在保持相对稳定的盈利表现下,市场地位稳步巩固。这种鲜明对比引发业界对两者商业模式差异的深入思考:重资产一体化布局是否更具长期韧性,轻资产代工路径在激烈竞争中又将如何演进?

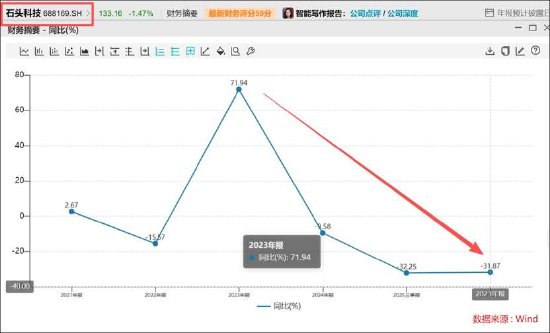

石头科技2025年整体业绩呈现出明显的两极分化特征。公司全年营业收入实现大幅提升,同比增长超过五成,显示出规模扩张的强劲动能。然而,归属于母公司所有者的净利润出现明显回落,同比下降幅度较大,扣非后净利润下滑同样显著。这种增收不增利的现象,在行业价格竞争加剧的背景下尤为突出。公司通过持续的产品迭代和渠道优化,推动智能扫地机器人以及新兴品类如洗地机的市场渗透,全球影响力得到进一步强化。但盈利端的承压,也反映出成本控制与费用投入之间的平衡难题日益凸显。

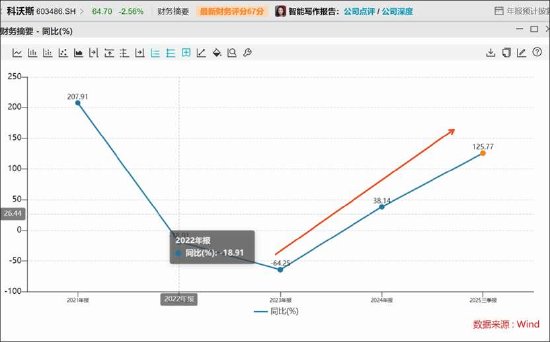

与此同时,科沃斯在前三季度已展现出营收与净利润的双重增长态势。公司营业收入稳步上升,归母净利润实现大幅跃升。这种表现得益于公司在毛利率层面的改善,以及期间费用率的优化控制。相比之下,石头科技同期营收增速虽更高,但净利润出现回落,凸显出盈利能力的明显差距。近年来,两家企业的利润增速走势进一步拉大分化:石头科技利润增速趋于放缓甚至负增长,而科沃斯则保持强劲上行趋势。这种差异并非偶然,而是商业模式深层逻辑的体现。

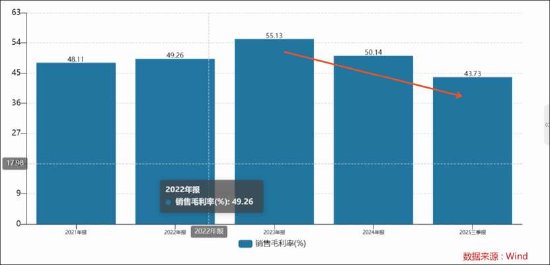

毛利率变化成为揭示盈利反差的关键指标。石头科技毛利率呈现持续下行态势,从较高水平逐步回落,幅度较为明显;科沃斯则实现小幅回升,显示出更强的成本韧性。前三季度,石头科技净利率回落至较低水平,而科沃斯净利率显著提升。这种毛利率与净利率的对比,指向价格策略与运营效率的根本差异。在市场竞争趋于白热化的环境中,石头科技疑似采取更积极的规模导向策略,通过产品定价调整来争取更大市场份额,而科沃斯则在维护利润空间的同时,实现份额的相对稳固乃至温和增长。

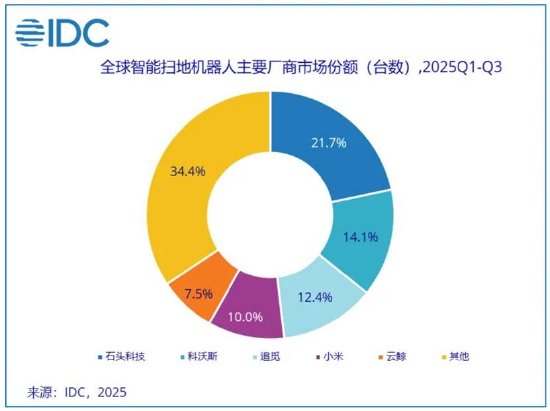

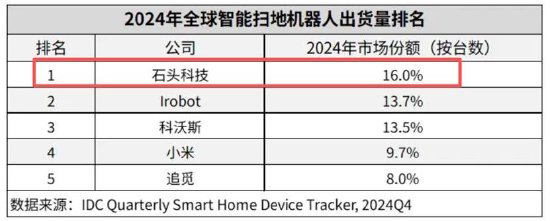

根据市场监测数据,石头科技在全球出货量上持续领跑,前三季度累计出货量位居首位,市场份额显著高于第二名。分区域观察,公司在中国市场保持平稳增长,在美国市场表现稳定,而在中东非以及中东欧等新兴区域增速尤为突出。这种全球化布局的成效显著,推动公司整体规模快速跃升。然而,伴随销量大幅增加,平均单价增幅趋于收窄,显示出增量难度逐步加大。行业整体已进入较为激烈的价格竞争阶段,电商促销活动中多款热门产品价格出现明显调整,进一步加剧了厂商的盈利压力。

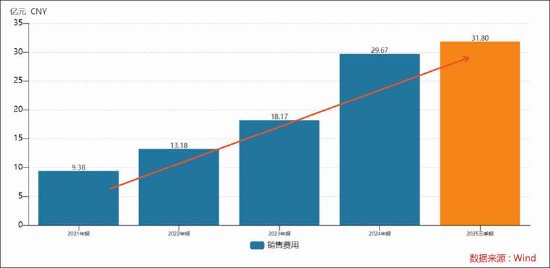

石头科技销量从早期水平快速攀升至更高台阶,但近两年单价涨幅有限,基本维持在相对平稳区间。这种以规模优先的路径,虽然短期内显著提升了市场占有率,却也带来了毛利率压缩的挑战。公司在去生态链依赖的过程中,销售费用随之大幅上升,前三季度增速显著高于营收增速,反映出品牌建设和渠道拓展的投入力度不断加大。这种模式依赖营销驱动与价格策略来获取增量,但在需求波动或补贴政策调整的背景下,持续性面临一定考验。

科沃斯能够在竞争环境中守住利润空间,与其商业模式密切相关。公司采用研产销一体化的重资产路径,通过高度自主的生产体系以及对核心零部件的上游布局,实现了成本的有效控制、产品迭代的快速响应以及质量的稳定保障。这种模式在价格竞争加剧时,展现出更强的韧性:自主制造有助于规模效应逐步显现,单位成本趋于下降;同时,研产销协同提升了对市场需求的敏感度,推动产品功能持续优化。相比之下,石头科技以轻资产代工为主,更依赖外部供应链的协作与营销投放来驱动增长。这种路径的优势在于灵活性和较低的固定投入,但在激烈价格战中,成本传导的缓冲空间相对有限,销售费用的高增长也对整体盈利形成一定压力。

总体来看,扫地机器人行业正处于从高速渗透向成熟竞争转型的关键节点。石头科技凭借技术创新与全球化战略,成功占据全球领先位置,但盈利波动也暴露了规模优先策略在成本与费用管理上的挑战。科沃斯则通过一体化布局,实现了盈利与份额的双重稳健。这种模式差异提醒业界,短期规模扩张与长期盈利可持续性之间,需要找到更精细的平衡点。随着市场逐步趋于理性,厂商唯有在产品力、供应链效率与运营管控上持续精进,方能应对需求波动与竞争升级的双重考验。未来,谁能在韧性与增长之间实现更好协同,或许将成为决定行业格局的核心变量。